Documento scritto da Andrea Pirazzini (Help3D), in nessuna parte è stata utilizzata l’AI per la generazione del testo.

Non sono un commercialista

Escludendo qualche breve apparizione come dipendente di un’officina moto (a 18 anni) e per 3 anni promoter Epson nei centri commerciali (durante l’università), posso affermare di aver lavorato sempre con una Partita Iva a partire dai 22 anni (vado per i 40 ora !) (facciamo 41). ho avuto modo di gestire direttamente una:

- Ditta individuale a regime agevolato (Tavoli da Poker artigianali)

- Ditta individuale a regime ordinario (Tavoli da poker e poi l’inizio di Help3D)

- SRL (3D Store Padova SRL)

- Ditta individuale a regime forfettario (Help3D come lo vedi oggi)

Questo non fa di me un esperto di burocrazia italiana o un commercialista, anzi… mi trovo sempre in difficoltà ogni volta che il mio commercialista mi chiama introducendomi sempre cose nuove da sapere ! Eh si, il commercialista è una figura fondamentale che devi cercare da subito e che ti accompagnerà per tutta la tua carriera lavorativa. Per quanto lui si occupi di controllare che sia tutto in regola, ricorda che la gestione della società è tutta tua. Nel bene o nel male. Non voglio in alcun modo sostituirmi a questa figura professionale, io ti darò solo dei consigli basati su questi anni che ho passato nei vari regimi fiscali.

Vuoi scoprire quante tasse pagherai con il FORFETTARIO?

Quale regime fiscale scegliere per la ditta individuale ?

L’obiettivo principale è partire con un’attività che possa vendere prodotti stampati in 3D: al momento starai leggendo questo articolo con alle spalle 1 o più stampanti 3D e vorrai capire se già da casa è possibile iniziare a lavorare in piena regola, possibilmente guadagnando qualcosa. Potrai farlo sia da dipendente sia da disoccupato.

Nella lista dei regimi ho tralasciato le società di capitale come la SRL (troppo complessa inizialmente), o quelle di persone come SNC e SAS in quanto non ho mai avuto esperienza diretta. Ci sarebbe anche una via di mezzo tra il forfettario e il regime ordinario chiamata “contabilità semplificata” ma non ne conosco appieno i vantaggi. Potrai comunque discuterne con il tuo commercialista per capire quale tipologia di forma giuridica scegliere.

Sappi però che la forma giuridica “Ditta Individuale” ti espone direttamente ai rischi legati all’impresa. Risponderai in solido con i tuoi averi qualora ci fossero debiti con le banche, debiti verso fornitori o terzi in genere. Stato compreso. Il sunto è : se combini casini ti portano via la casa, macchina e altri averi a te intestati. Con la SRL il discorso è differente…

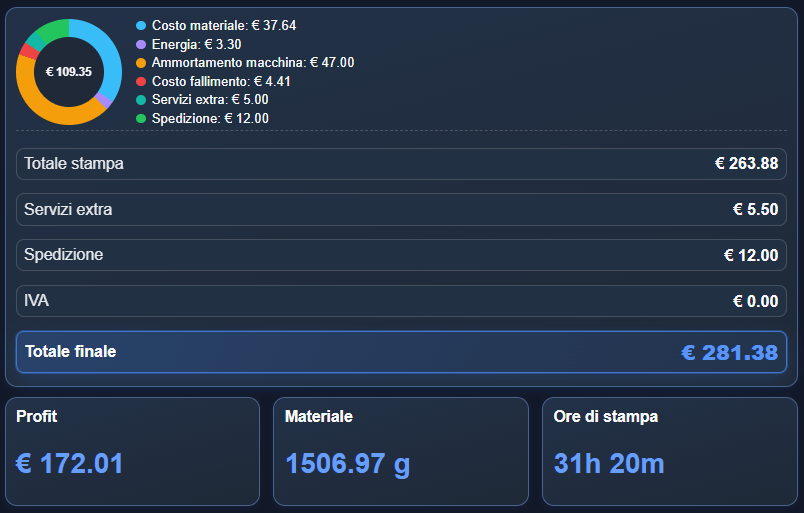

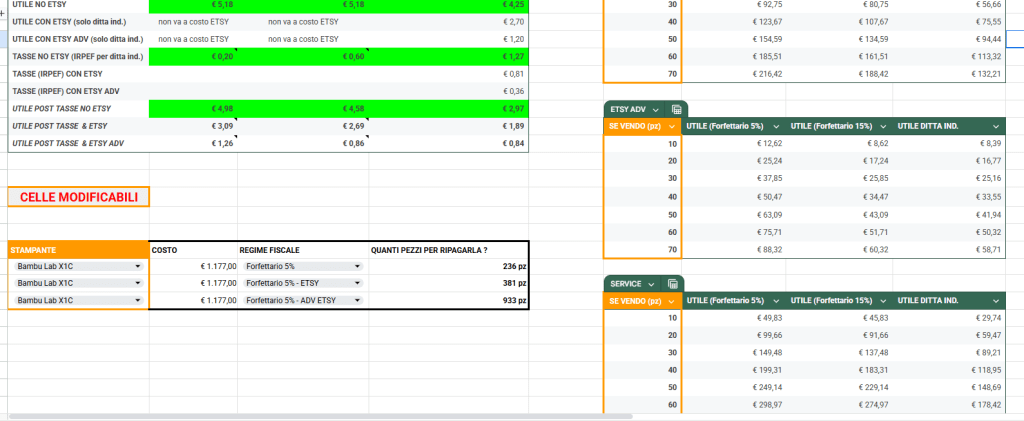

Scopri la tabella di calcolo prezzi prodotto DEFINITIVA !

Prima regola: scordati le prestazioni occasionali e il limite dei 5000€

Avrai sicuramente sentito parlare di questa formula, magari qualche tuo amico ti avrà detto “ma si fai prestazione occasionale, ritenuta d’acconto e sei tranquillo se non vai oltre i 5000€”. Bene, dimenticalo, cancellalo dalla tua testa. Se il tuo obiettivo è partire con un lavoro con tanto di sito internet, shop su un marketplace, social, gestire clienti e ordini ripetuti beh… non è più una prestazione occasionale. Ti avranno anche detto che non ci sono costi fissi (INPS) e commercialista da pagare, certo hanno ragione. Ma questo non è fare business, le prestazioni occasionali lasciale alla sciura che deve vendere le torte in parrocchia o le collanine al mercatino una volta ogni tanto !

Il regime Forfettario al 5% o al 15%

Non è tutto oro quel che luccica, non farti ammaliare dalle tasse così basse perchè il regime forfettario potrebbe non essere sempre la soluzione migliore. Ma per le piccole attività, per chi parte da zero con pochi costi e non vuole esporsi più di tanto, potrebbe essere la soluzione migliore. La regola è questa: più costi hai e meno conviene il regime forfettario.

Di base si entra in forfettario con una tassazione al 15% ma per le “start up” è previsto il 5% per i primi 5 anni di apertura. Non tutti possono accedere al 5%, confrontati con il tuo commercialista per sapere se hai i requisiti necessari. Alla peggio entri nel 15% che è comunque una bella alternativa.

La contabilità è estremamente semplificata, non hai studi di settore, non hai versamenti IVA trimestrali e mille altre piccole scadenze da rispettare. Il tutto si traduce in minori costi di gestione con il tuo commercialista ma anche più limiti nello svolgere la propria attività, ad esempio:

- Limite massimo fatturabile di 85.000€, se sfori di poco rientri nell’ordinario l’anno successivo. Se passi i 100.000€ entri direttamente nell’ordinario durante l’anno in corso. Attenzione: se apri la P.iva a Dicembre (esempio), non hai 85.000€ a disposizione da fatturare ! Il calcolo viene eseguito in base ai giorni rimanenti fino alla fine dell’anno

- Il forfettario lavora con il principio di cassa e non competenza. Fatturi quando ricevi il denaro insomma

- Non fai pagare l’iva ai clienti, ma non la puoi nemmeno scaricare dagli acquisti

- Non puoi scaricare alcun tipo di spesa. Niente. Tutti i costi vengono calcolati forfettariamente con i coefficienti di redditività

- Le fatture senza iva provenienti dall’estero devi purtroppo integrarle con il 22% di IVA quando le registri. In sostanza, ti tocca pagare l’IVA

- Non puoi mettere a cespite macchinari/attrezzature per poterle scaricare

- Potrai pagare al massimo 20.000€ per la retribuzione di collaboratori/dipendenti

- Se sei un dipendente e hai percepito più di 35.000€ annui l’anno scorso, vai diretto in ordinario. Salvo tu non abbia interrotto il rapporto di lavoro (es: licenziato)

- Se sei dipendente il reddito che generi con la P.iva non si cumula con quello del dipendente, quindi la tassazione verrà gestita separatamente

- Non puoi avere soci, ma questo è normale per la ditta individuale (forfettaria o non)

L’INPS devo pagarlo comunque (sarà la tua pensione…) ?

Assolutamente si, è uno dei costi fissi che devi considerare quando apri un’attività (assieme a quello del commercialista). Questo articolo considera principalmente la vendita di prodotti stampati in 3D online (e non), di conseguenza dovrai necessariamente farti aprire una posizione INPS con la cassa artigiani o commercianti (no gestione separata) e iscriverti alla camera di commercio.

Rispetto alla gestione separata che non ha dei contributi fissi, ma sono calcolati in percentuale sul reddito generato a fine anno, la cassa artigiani/commercianti prevede un “fisso” annuale di circa 4.500€ versato in 4 rate (una ogni 3 mesi) + una addizionale calcolata sul reddito che hai generato oltre il minimale di 18.415,00€. Queste cose le fa il commercialista, stai tranquillo. Tu occupati di fatturare !

Per chi è nel regime forfettario esiste poi una riduzione del 35% di questi contributi e dal 2025 anche del 50% (solo per le prime aperture e per chi non lo ha già richiesto in precedenza).

La gestione separata va bene se sei un libero professionista senza una cassa dedicata (avvocati, medici, notai ne hanno una ad esempio), in particolare se fai pura modellazione 3D puoi scegliere di iscriverti alla gestione separata. Se superi il reddito minimale di 18.415,00€ arriverai a pagare più o meno gli stessi importi, la gestione separata è comoda perchè se generi meno reddito… paghi meno INPS in proporzione, la cassa artigiani/commercianti prevede invece che il minimale venga pagato indipendentemente dal reddito generato.

E il codice ATECO ?

Il codice ATECO è una classificazione delle attività economiche, in sostanza definisce cosa sta facendo la tua azienda, l’attività che svolgi. Ci sarà sicuramente una attività prevalente ma potrai registrarne anche altri, consulta il tuo commercialista per capire quali inserire.

Perchè è così importante scegliere il giusto codice ATECO ?

- Se sei in regime ordinario il codice ATECO determina la quantità di spese che potrai andare a scaricare

- Se sei in regime forfettario determinerà il coefficiente di redditività necessario per calcolare poi l’utile tassabile

Per la stampa 3D non esiste un codice ATECO specifico, se devi vendere prodotti stampati in 3D su E-commerce online e vari Marketplace (come ETSY o Amazon) viene consigliato l’utilizzo del 47.91.10. Se però svolgi anche attività di consulenza, prototipazione e modellazione 3D andranno necessariamente inseriti altri codici ATECO, ad esempio:

- Per la modellazione 3D potresti usare il 74.10.30 o 74.10.10

- Per il service di stampa 3D è una giungla, il codice va scelto in base al tipo di indirizzo che si darà alla produzione

- 90 03 09 – dedicato agli artisti, a quelli che fanno pezzi unici. Se l’opera la produce voi fisicamente (e non solo digitalmente) è richiesta l’iscrizione alla cassa artigiani

Ribadisco, consulta il tuo commercialista per definire al meglio questo codice ATECO.

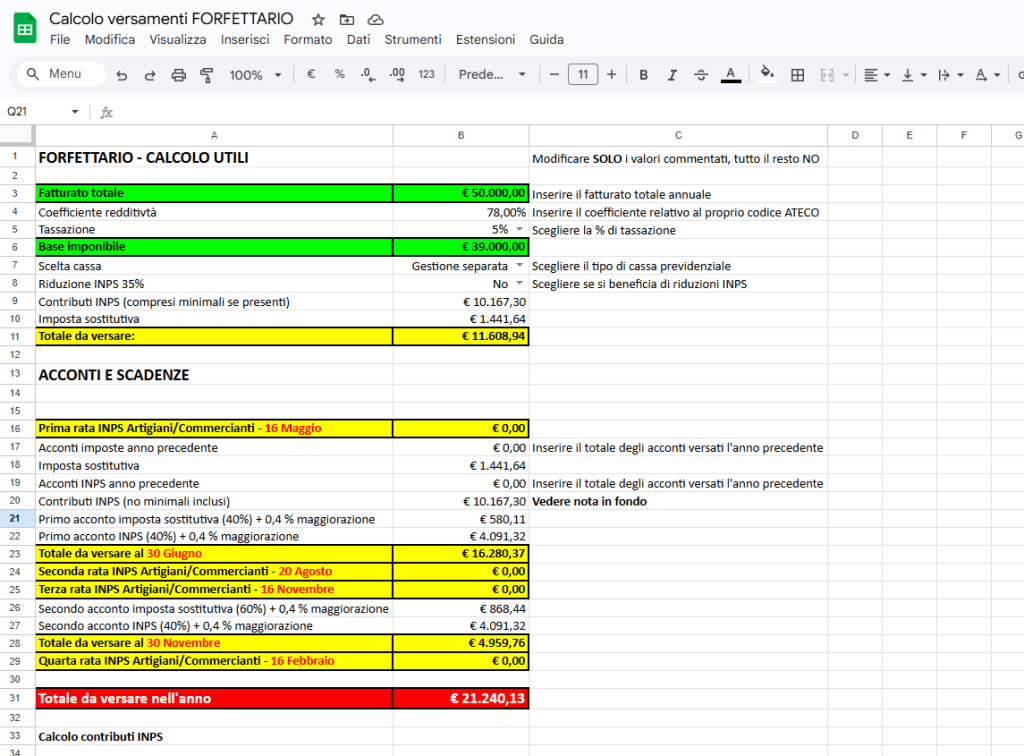

Come si calcolano le tasse nel regime forfettario ?

Come detto prima, nel forfettario le spese che hai REALMENTE sostenuto non vengono conteggiate. Piuttosto lo stato ti fa calcolare li’imposta sostitutiva sulla base di un coefficiente di redditività che determina a priori quante spese avrai in base al fatturato generato. Se hai sostenuto realmente meno spese o più spese di quante ne vengono fuori dal calcolo, allo stato non interessa… si chiama forfettario per un motivo: SEMPLIFICARE. E come abbiamo visto la semplificazione va bene fino a quando le spese restano contenute.

Ad ogni tipologia di codice ATECO è abbinato un coefficiente di redditività, ad esempio per le attività prevalentemente di servizi (dove si hanno teoricamente meno spese) si arriva anche al 78% mentre per quelle più “produttive” la percentuale è del 40% perchè è previsto che almeno il 60% del fatturato generato vada in “spese” (ma magari tu ne hai meno…)

Per calcolare le tasse la procedura è davvero semplice, a fine anno prendi il totale di quanto hai fatturato e lo moltiplichi per il coefficiente di redditività del tuo codice ATECO. Se hai più codici ATECO dovrai calcolarli separatamente in base al fatturato che hanno generato. Esempio:

Se al 31/12 mi trovo ad aver fatturato 70.000€ di prodotti stampati in 3D su Marketplace (codice ATECO 47.91.10 – Coeff. 40% ) il mio utile tassabile sarà 70.000 X 40% = 28.000€.

A questi 28.000 dovrai poi togliere i contributi INPS che hai versato per la cassa artigiani/commercianti, ipotizziamo 6.500€ (senza detrazioni promozionali del 35% o 40%): 28.000 – 6500€ = 21.500€.

Questo valore lo prendi e lo moltiplichi in base al regime in cui rientri, al 15% o al 5%. Nel primo caso le tasse da pagare saranno 3.225,00€ mentre nel secondo 1.075,00€. Sembra quasi incredibile se pensiamo al fatto che nel regime ordinario, per lo stesso utile, si vanno a pagare anche oltre 6.000€.

Non ci sono addizionali comunali, regionali, IRAP o altre tasse da aggiungere. Devi solo considerare che quando paghi le tasse (a giugno solitamente), oltre a quelle relative all’anno precedente dovrai versare poi un acconto su quelle del prossimo anno e a novembre il saldo restante. In pratica “anticipi” le tasse dell’anno prossimo senza nemmeno sapere come andrà l’azienda… se fatturi di più integri la differenza. Se fatturi meno e quindi dovresti pagare meno tasse, la differenza non ti viene restituita fisicamente ma potrai usarla per compensare altri pagamenti (chiedi al commercialista). E’ una cosa che manda via di testa tante persone ma nella realtà, passato il primo anno dove fisicamente paghi “doppio”, gli anni successivi paghi solo la differenza + ovviamente i nuovi acconti e saldi. E così via !

Scopri la tabella di calcolo prezzi prodotto DEFINITIVA !

| Fatturato a fine anno | Coeff. Redd. 40% | Contributi INPS | Utile tassabile | Tasse al 5% | Tasse al 15% |

|---|---|---|---|---|---|

| 70.000€ | 28.000€ | 6.500€ | 21.500€ | 1.075€ | 3.225€ |

Vuoi scoprire quante tasse pagherai con il FORFETTARIO?

Ma la cosa bella è che con il regime forfettario, se tieni le spese basse, potresti avere un utile REALE pauroso ma comunque pagare le tasse su quelle determinate dal coefficiente di redditività. Esempio: a fine anno fatturi 70.000€ ma hai avuto spese per 16.500€ (compresi i contributi fissi), il tuo utile REALE (quello che ti resta in tasca…) tassabile sarebbe di 53.500€, ma lo stato comunque ti permette di pagare le tasse su quello calcolato con il coefficiente di redditività, che nel caso di prima era decisamente più basso !

Questo ti fa già capire che eccedere con le spese oltre il 60% potrebbe non essere poi così conveniente rispetto ad un regime ordinario… Ma per chi tiene basse le spese e non ha affitti, macchine, attrezzature, spese di personale, è un regime DECISAMENTE vantaggioso. Per partire piccoli va bene, ma per chi decide di scalare e diventare più grande in futuro forse è da prevedere già l’utilizzo di un regime ordinario.

Il regime ordinario

La ditta individuale in regime ordinario è l’opposto di quella a regime forfettario. Tanta più contabilità per il commercialista (neanche troppa a dire il vero…), non hai limiti di fatturato e finalmente ti puoi scaricare le spese realmente sostenute. Nessun limite per i compensi dei collaboratori

Il discorso relativo ai contributi INPS resta lo stesso del forfettario, l’unica differenza è che non ha accesso ai contributi agevolati al 35% o al 50%.

Quello che più preoccupa però è la tassazione, in questo caso non ci sono coefficienti di redditività ma si entra nella modalità di pensiero RICAVI – COSTI = Reddito netto tassabile ai fini IRPEF. Oltre ai soliti contributi versati INPS quali sono gli altri costi che è possibile dedurre dal reddito tassabile ? Ecco alcuni esempi:

- Le attrezzature utilizzate, o meglio, i beni strumentali (le stampanti 3D) vengono detratte con delle quote di ammortamento in 5 anni

- Le assicurazioni

- Il costo del dipendente e relativi contributi

- Tutte le utenze di un negozio e relativo affitto

- La pubblicità

- Corsi

- Cancelleria

- Le spese del commercialista, del consulente del lavoro o altri professionisti

- Bolli e diritto camerale

- Spese mediche

- Mutui

e un milione di altre cose che vanno valutate con il commercialista, l’importante è che siano CONGRUE con l’attività che andrai a svolgere. Il problema è poi capire quali sono deducibili al 100% e quali in altra percentuale, tutto dipende dal codice ATECO che sceglierai per la tua attività.

Ricorda inoltre, che se lavori da casa, sarà possibile portare in detrazione al 50% parte delle utenze che già stai pagando (bollette, spese condominiali, affitto ecc ecc)

La tua cara e amica IVA (non Zanicchi…)

Dovrai farci l’abitudine, quella cosa che da consumatore ti urta l’animo (il 22%), da imprenditore potrebbe diventare una tua valida alleata. Come detto in precedenza, l’IVA con il regime forfettario non è possibile “detrarla” o banalmente “scaricarla” dagli acquisti. Ma nel regime ordinario si ! Facciamo un esempio:

Se alla fine del trimestre ti ritrovi ad aver fatturato discretamente e hai incassato IVA per un totale di 3000€, ma sempre nello stesso periodo hai acquistato beni o servizi sui quali hai pagato IVA per un totale di 800€, il versamento dell’IVA che dovrai fare per il trimestre è di 3000-800=2.200€.

Questo è un conto iper semplificato perchè in tutto questo c’è da considerare quali spese sono deducibili e ANCHE la loro IVA associata ! Purtroppo nemmeno l’IVA in alcuni casi può essere dedotto completamente… un piccolo esempio ?

Acquisti un’autovettura ? Ammortamento deducibile al 20% del costo del bene (con tetto massimo di 18.076,00€) e IVA detraibile al 40%

Spese pasti ? Li puoi detrarre al 75% ma l’IVA al 100%

Leasing della macchina ? Deducibile al 20% mentre l’IVA al 40%

Follia… ecco perchè continuo a ripeterti di contattare un serio commercialista se devi aprire un’attività. Questi articoli, come tanti altri sul web, ti danno una panoramica sulle varie rotture di scatole che dovrai affrontare ma ricorda… buona parte dei conti li farà il commercialista. Queste cose è bene conoscerle comunque ma l’importante è concentrarsi nello sviluppare l’attività: poi tutti questi cavilli burocratici li vedrai con il commercialista, quello bravo a cui hai spiegato come vuoi lavorare ti aiuterà sicuramente a pagare le GIUSTE tasse.

Ma le tasse in ordinario (IRPEF) ?

E qui arriva la mazzata, come vedi dallo schemino qui sotto le % sono ben differenti da quelle del forfettario. In particolare più generi reddito tassabile e più questo viene tassato pesantemente (ma va ?). Questi gli scaglioni IRPEF per il 2025, ricorda bene che fa riferimento ai REDDITI (ricavi – costi) e non al fatturato totale (come per il forfettario):

- 23% per redditi fino a 28.000 euro.

- 35% per redditi compresi tra 28.001 e 50.000 euro.

- 43% per redditi superiori a 50.000 euro.

Ecco quindi perchè la gente tende a scaricare anche le penne da 50 cent l’una, più riesci ad abbattere il reddito imponibile e meno paghi di tasse. E anche quando riesci ad avere un giusto rapporto ricavi/costi per pagare il giusto delle tasse… queste tasse saranno comunque una bella stecca ! In linea di massima, tra una cosa e un’altra, la pressione fiscale in Italia può viaggiare tranquillamente tra il 40% e il 60% considerando TUTTO (c’è anche l’IVA da considerare…)

Se ti stai chiedendo “eh ma allora apro una SRL che ha un 24% flat” ti sbagli di grosso… Una SRL, oltre all’IRES del 24% deve poi considerare, IRAP, INPS Soci e… il 26% ulteriore se i soci vogliono tirare fuori gli utili dalla società. Super follia ! Ecco perchè ti ho detto, per ora, di NON considerare la SRL come forma giuridica.

Non dimenticare infine gli studi di settore ! Allo stato dovrai dimostrare che ciò che stai vendendo è correlato a quanto hai acquistato (in varie proporzioni). Se stai facendo molto “nero” gli studi di settore verranno fuori sballati e non risulterai CONGRUO e COERENTE. A quel punto potrebbero scattare i controlli…

Vuoi scoprire quante tasse pagherai con il FORFETTARIO?

| Caratteristica | Regime Forfettario | Regime Ordinario |

|---|---|---|

| Tassazione | Imposta sostitutiva (15% o 5%) | IRPEF a scaglioni |

| Limiti di fatturato | Sì (85.000 euro) | No |

| Deducibilità dei costi | Coefficiente di redditività | Analitica |

| Detrazione IVA | No | Sì |

| Complessità contabile | Semplificata | Complessa |

Scopri la tabella di calcolo prezzi prodotto DEFINITIVA !

Cose da fare per aprire l’attività di vendita prodotti Stampati in 3D

Se sei arrivato a leggere fino a qui e non hai preso paura… mettiti all’opera ! Come avrai capito dall’articolo, ti consiglio spassionatamente in una primissima fase di optare per la ditta individuale a regime forfettario, poi dopo uno o due anni di attività, se la cosa dovesse ingrandirsi, passi al regime ordinario o ad altre forme giuridiche. I prossimi passi che dovrai compiere (magari non tutti tu direttamente) saranno:

- Trovare un buon commercialista

- Aprire la P.iva scegliendo i codici ATECO corretti

- Aprire un indirizzo PEC legato all’attività

- Usare un software per gestire la contabilità di base (Fattura24, Fatture in cloud ecc ecc) non obbligatorio ma caldamente consigliato

- Accertati di avere la firma digitale attiva

- Aprire posizione INPS e INAIL

- Iscriverti al registro delle imprese

- Iscrizione al REA e relativa comunicazione di inizio attività

- SCIA presso il SUAP del tuo comune per denunciare l’inizio dell’attività

Tutto il resto lo vedremo nei prossimi articoli, per ora direi che ne hai già abbastanza a cui pensare !